- A+

所属分类:理财经历

说到微信理财,小Y真的是一言难尽。要不是因为有提现手续费这个拦路虎阻拦了我。我早就把里面的钱撤干净了。可惜的是,之前桔子理财可以直接用微信充值时(变相免费提现),我只转移了一半出来。(详情参考这篇文章:2019.3.8,又一条微信免费提现的通道被关闭了!)现在可后悔了。

算了,本着“鸡蛋不能放在一个篮子里”的原则,微信零钱通里还留有10万块,留着就留着吧。那么今天来看看收益怎么样?

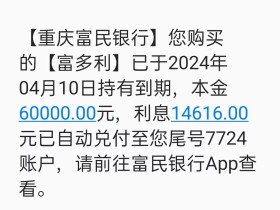

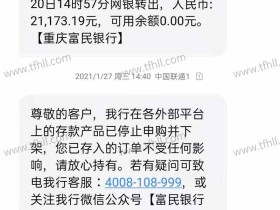

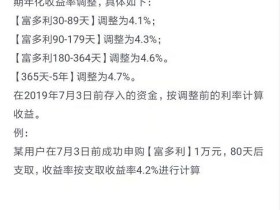

零钱通是买的“易方达基金”,今天是7月10日,年化利率是2.567%。说实话,这也低得太吓人了吧。如果买重庆富民银行的富多利,以短期90天为例,利率能达到4.5%。(详情参考这篇文章:买了点富民银行的“富多利”,还是安心存款比较好)零钱通只有其一半,实在是太寒碜了。

那么,10万钱存在零钱通里,一天的收益是多少呢?答案:7块多一点。如果是存富民银行的话,大概一天有12.5元。一天的收益差距就有五块多。一个月就是150块的差别。

这么一算,小Y又有点动摇了。是不是找个空闲,把微信的钱转移到富民银行呢?微信提到一万钱,手续费是50元。十万块则达到了500元。存在富民银行富多利里,要两个月才能赚回来啊!妈的,微信也太坑爹了吧。